Si la RSE s’est déployée en tant que démarche volontaire, la France s’est dotée progressivement depuis plus d’une vingtaine d’années d’un cadre législatif et réglementaire qui prend en compte les enjeux sociaux et environnementaux.

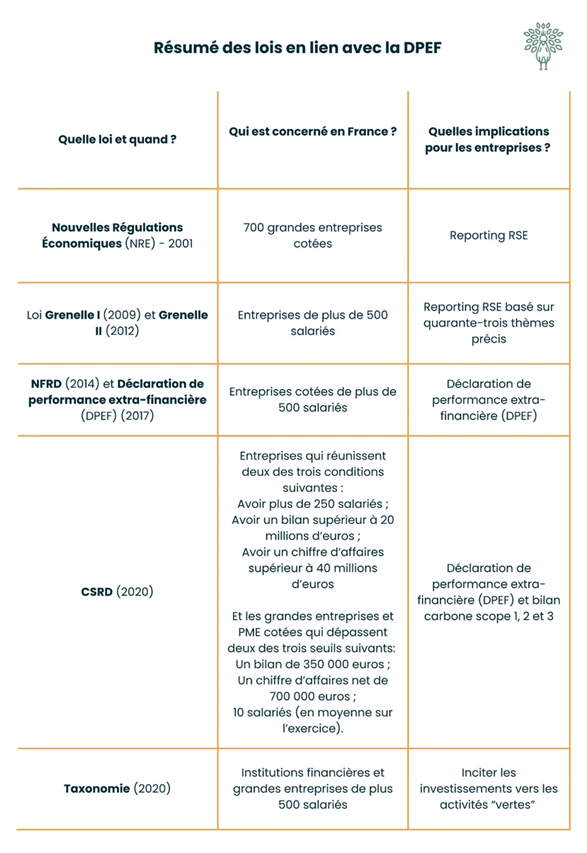

2001 – Loi Nouvelles Régulations Économiques (NRE) qui obligent les entreprises cotées en bourse à rendre transparent dans leur rapport annuel une série d’informations relatives aux conséquences sociales et environnementales de leurs activités.

2009 et 2012 – Lois Grenelle 1 & 2 dont les engagements portent sur 6 grandes thématiques (bâtiment & habitat, transport, énergie, santé, agriculture et biodiversité) et visent à diviser par quatre les émissions de gaz à effet de serre d’ici 2050.

2017 – Déclaration annuelle de performance extra-financière (DPEF) aussi connu sous le nom de « reporting extra-financier » fournit des informations quant à la performance sociale, environnementale et sociétale de l’entreprise, ainsi que son mode de gouvernance pour les entreprises cotées de plus de 500 salariés. Néanmoins, la nouvelle directive européenne CSRD viendra progressivement remplacer la DPEF à compter de 2025.

2017 – Loi sur le devoir de vigilance des sociétés mères et des entreprises donneurs d’ordre qui concerne les entreprises de plus de 5000 salariés en France ou 10 000 dans le monde. Les entreprises soumises doivent avoir une vigilance particulière aux potentiels risques qui peuvent émerger concernant les droits humains, la santé, la sécurité et l’environnement dans leur chaîne de valeur. Pour se faire, les entreprises doivent communiquer les mesures mises en place face aux risques identifiés dans une cartographie des risques sur toute leur chaîne de valeur et réaliser un suivi des mesures installées.

2018 – SNDI (stratégie nationale de lutte contre la déforestation importée) réglemente et interdit l'importation et le commerce des sept principaux produits contributeurs à la déforestation : huile de palme, soja, bois, cacao, café, bœuf, caoutchouc s’ils sont issus d'une parcelle déforestée et/ou ne respectent pas la législation du pays de production. Pour cela, les entreprises concernées doivent déposer auprès d’un registre européen une déclaration de diligence raisonnée pour chaque produit concerné mais aussi recueillir et conserver le numéro de déclaration de leurs fournisseurs pendant 5 ans.

2019 – Loi Pacte (Plan d’Action pour la Croissance et la Transformation des Entreprises) qui reconnaît la possibilité aux sociétés qui le souhaitent de se doter d'une raison d'être dans leurs statuts, y inscrire leurs engagements sociaux et environnementaux et adopter le statut de société à mission.

2019 – Loi LOM (Loi d’Orientation des Mobilités) qui a pour but de réduire les émissions carbones des trajets domicile-travail des salariés en favorisant la mobilité douce.

2020 – Loi Agec (anti-gaspillage pour une économie circulaire) a pour objectif de sortir du plastique jetable, mieux informer les consommateurs, lutter contre le gaspillage et favoriser le réemploi solidaire, agir contre l’obsolescence programmée et mieux produire.

2021 – Loi Climat et résilience traduit une partie des 146 propositions de la Convention citoyenne pour le climat (CCC). Elle vise à réduire massivement les émissions de gaz à effet de serre, dans un esprit de justice sociale, elle prévoit également la mise en place de critères responsables (environnementaux, sociaux et sociétaux) dans les marchés publics d’ici à 2027.

2023 – La Corporate Sustainability Reporting Directive (CSRD) est une directive européenne qui vient redéfinir le cadre du reporting extra-financier afin d’augmenter la fiabilité et l’harmonisation de sa rédaction. La CSRD va aussi étendre le calcul des émissions de gaz à effet de serre des scopes 1 et 2 au scope 3 (déjà en vigueur pour les entreprises de + de 500 salariés). La CSRD entrera en vigueur à partir de 2025 (1er rapport 2026 sur données 2025) pour les plus grandes entreprises et s’étendra progressivement à toutes les entreprises.

2023 – Taxonomie Verte est une directive Européenne dans le cadre du Green Deal dont le calendrier d’application s’aligne sur celui de la CSRD et qui vise à classifier les activités selon leur impact environnemental afin de flécher les investissements « verts ». Ainsi, d’un côté, les entreprises non-financières définissent leurs activités éligibles et publient la part durable de leur chiffre d’affaires ; de l'autre, les entreprises financières indiquent la part durable des actifs investis et finançant l’activité.

Pour être éligible, l’activité de l’entreprise doit répondre à au moins un des six objectifs environnementaux listés ci-dessous sans toutefois agir négativement sur l’un d'entre eux :

- Atténuation du changement climatique.

- Utilisation durable et la protection des ressources aquatiques et marines.

- Prévention et contrôle de la pollution.

- Adaptation au changement climatique.

- Transition vers une économie circulaire.

- Protection et restauration de la biodiversité et des écosystèmes.

Pour connaître les obligations RSE auxquelles votre entreprise doit répondre vous pouvez vous rendre sur le portail RSE développé par le gouvernement.

Cf sources >

https://www.entracte.eco/post/quelles-sont-les-r%C3%A9glementations-rse-auxquelles-votre-entreprise-est-soumise